Parameter

- 150 Seiten

- 6 Lesestunden

Mehr zum Buch

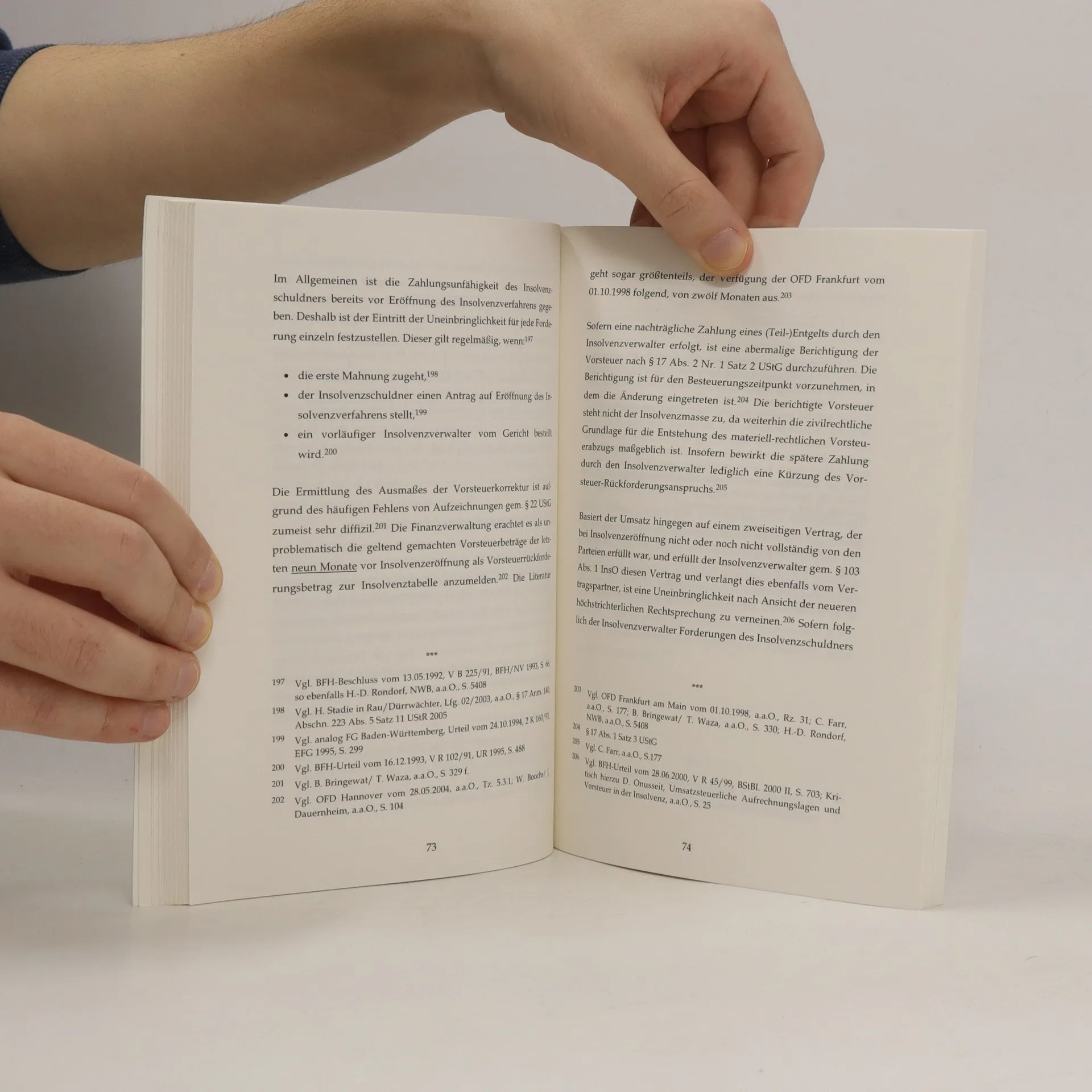

Umsatzsteuer und Insolvenzrecht stehen in einem Spannungsverhältnis, da Insolvenzverwalter oft umsatzsteuerpflichtige Geschäfte tätigen müssen. Die rechtliche Bedeutung der Umsatzsteuer in der Insolvenz hat erst spät zugenommen, was zum Teil auf die Unkenntnis vieler Insolvenzverwalter über ihre Gestaltungsmöglichkeiten zurückzuführen ist. Zudem scheuen sie oft haftungsträchtige Auseinandersetzungen mit den Finanzbehörden. Da jede Unternehmensinsolvenz umsatzsteuerliche Fragestellungen aufwirft, ist die Umsatzsteuer mittlerweile ein zentrales Thema im Insolvenzrecht. Besonders relevant ist die Zuordnung der Umsatzsteuer zu Insolvenzforderungen oder Masseverbindlichkeiten. Insolvenzforderungen nach § 38 InsO nehmen nur entsprechend der Quote an der Verteilung der Insolvenzmasse teil, während Masseverbindlichkeiten nach § 55 Abs. 1 Nr. 1 InsO aufgrund der fehlenden Verrechenbarkeit mit Verlusten oft stark reduzieren. Daher wird der Insolvenzverwalter bestrebt sein, Umsatzsteuerforderungen dem Insolvenzforderungen zuzuordnen, um die Insolvenzmasse zu entlasten. Die Analyse dieser theoretisch einfachen, in der Praxis jedoch oft schwierigen Zuordnung wird in dem Buch umfassend behandelt, einschließlich der damit verbundenen Chancen und Risiken.

Buchkauf

Umsatzsteuer in der Insolvenz, Gabriela Jasse

- Sprache

- Erscheinungsdatum

- 2007

- product-detail.submit-box.info.binding

- (Paperback)

Keiner hat bisher bewertet.

- Titel

- Umsatzsteuer in der Insolvenz

- Sprache

- Deutsch

- Autor*innen

- Gabriela Jasse

- Verlag

- CT Salzwasser-Verlag

- Erscheinungsdatum

- 2007

- Einband

- Paperback

- Seitenzahl

- 150

- ISBN10

- 3937686770

- ISBN13

- 9783937686776

- Reihe

- Schlagwörter

- Sachbücher, Sozialwissenschaften, Handel, Wirtschaft & Management, Rechtsthematik, Recht

- Beschreibung

- Umsatzsteuer und Insolvenzrecht stehen in einem Spannungsverhältnis, da Insolvenzverwalter oft umsatzsteuerpflichtige Geschäfte tätigen müssen. Die rechtliche Bedeutung der Umsatzsteuer in der Insolvenz hat erst spät zugenommen, was zum Teil auf die Unkenntnis vieler Insolvenzverwalter über ihre Gestaltungsmöglichkeiten zurückzuführen ist. Zudem scheuen sie oft haftungsträchtige Auseinandersetzungen mit den Finanzbehörden. Da jede Unternehmensinsolvenz umsatzsteuerliche Fragestellungen aufwirft, ist die Umsatzsteuer mittlerweile ein zentrales Thema im Insolvenzrecht. Besonders relevant ist die Zuordnung der Umsatzsteuer zu Insolvenzforderungen oder Masseverbindlichkeiten. Insolvenzforderungen nach § 38 InsO nehmen nur entsprechend der Quote an der Verteilung der Insolvenzmasse teil, während Masseverbindlichkeiten nach § 55 Abs. 1 Nr. 1 InsO aufgrund der fehlenden Verrechenbarkeit mit Verlusten oft stark reduzieren. Daher wird der Insolvenzverwalter bestrebt sein, Umsatzsteuerforderungen dem Insolvenzforderungen zuzuordnen, um die Insolvenzmasse zu entlasten. Die Analyse dieser theoretisch einfachen, in der Praxis jedoch oft schwierigen Zuordnung wird in dem Buch umfassend behandelt, einschließlich der damit verbundenen Chancen und Risiken.