Mehr zum Buch

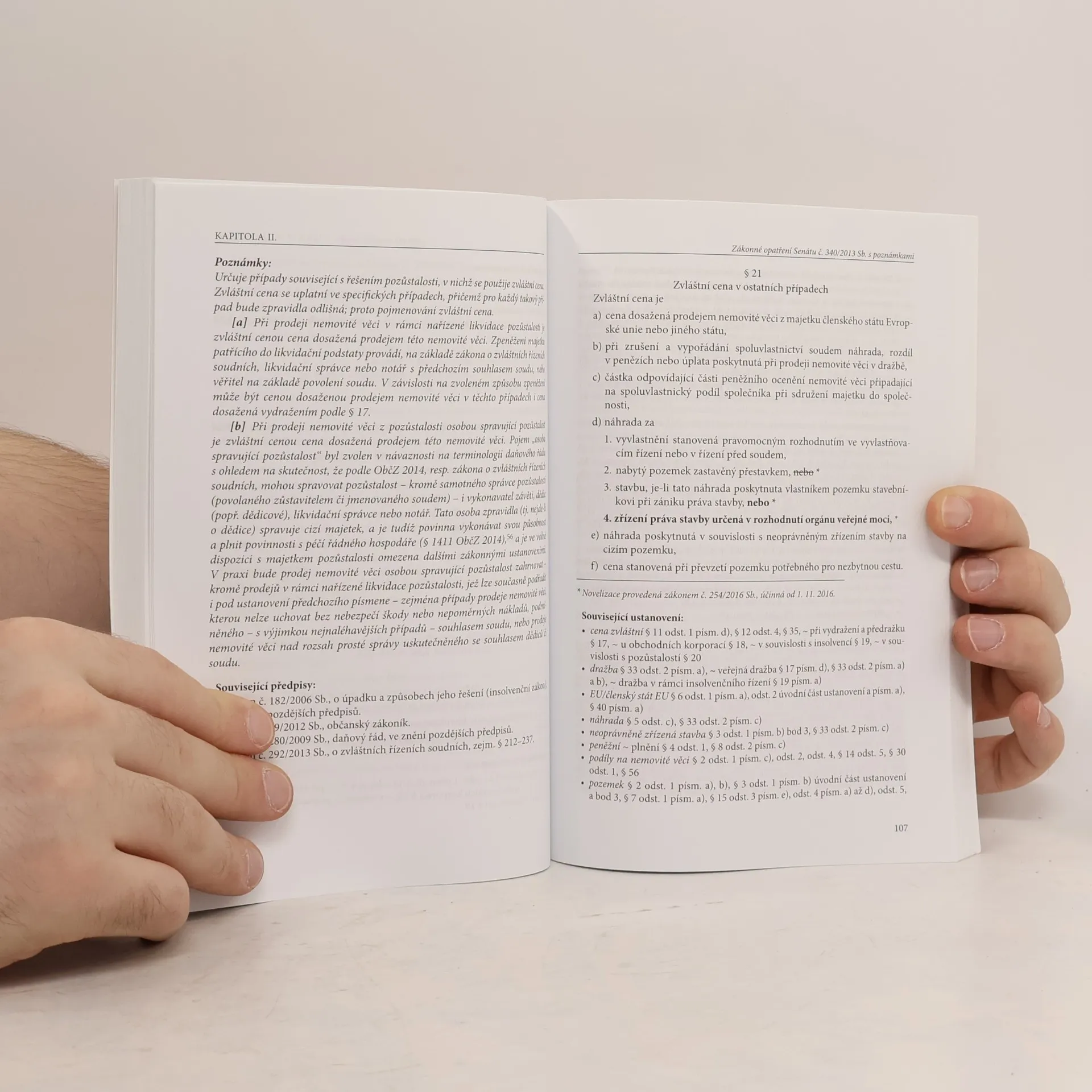

Praktická příručka přináší komplexní informace o dani z nabytí nemovitých věcí, která byla přijata zákonným opatřením Senátu č. 340/2013 Sb., jež s účinností k 1. 1. 2014 nahradilo zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí. Druhé vydání reaguje na novelizaci zákonem č. 254/2016 Sb., účinnou od 1. 11. 2016. Norma zachovává zdanění úplatných převodů nemovitostí v podobě nabývání nemovitých věcí, reflektuje rekodifikaci soukromého práva i nový zákon o obchodních korporacích, nově vymezuje osobu poplatníka, redukuje případy povinného předkládání znaleckých posudků pro stanovení základu daně, snižuje administrativní náročnost správy daně a aktualizuje případy osvobození od daně z nabytí nemovitých věcí. Příručka čtenáře podrobně seznamuje se změnami ve zdaňování nabytí nemovitých věcí ve srovnání s předchozím zdaňováním daní z převodu nemovitostí. Publikace je určena pro management obchodních společností a družstev, developerské společnosti, advokáty, daňové a účetní specialisty, studenty práva a ekonomie i širokou veřejnost.

Buchkauf

Daň z nabytí nemovitých věcí, Vladimír Pelc

- Sprache

- Erscheinungsdatum

- 2017

- product-detail.submit-box.info.binding

- (Paperback),

- Buchzustand

- Gebraucht - Sehr gut

- Preis

- 12,99 €inkl. MwSt.

Keiner hat bisher bewertet.

- Titel

- Daň z nabytí nemovitých věcí

- Sprache

- Tschechisch

- Autor*innen

- Vladimír Pelc

- Verlag

- Leges

- Erscheinungsdatum

- 2017

- Einband

- Paperback

- Seitenzahl

- 240

- ISBN10

- 8075021908

- ISBN13

- 9788075021908

- Reihe

- Schlagwörter

- Sachbücher, Handel, Wirtschaft & Management, Rechtsthematik, Ökonomie

- Beschreibung

- Praktická příručka přináší komplexní informace o dani z nabytí nemovitých věcí, která byla přijata zákonným opatřením Senátu č. 340/2013 Sb., jež s účinností k 1. 1. 2014 nahradilo zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí. Druhé vydání reaguje na novelizaci zákonem č. 254/2016 Sb., účinnou od 1. 11. 2016. Norma zachovává zdanění úplatných převodů nemovitostí v podobě nabývání nemovitých věcí, reflektuje rekodifikaci soukromého práva i nový zákon o obchodních korporacích, nově vymezuje osobu poplatníka, redukuje případy povinného předkládání znaleckých posudků pro stanovení základu daně, snižuje administrativní náročnost správy daně a aktualizuje případy osvobození od daně z nabytí nemovitých věcí. Příručka čtenáře podrobně seznamuje se změnami ve zdaňování nabytí nemovitých věcí ve srovnání s předchozím zdaňováním daní z převodu nemovitostí. Publikace je určena pro management obchodních společností a družstev, developerské společnosti, advokáty, daňové a účetní specialisty, studenty práva a ekonomie i širokou veřejnost.