Parameter

- 208 Seiten

- 8 Lesestunden

Mehr zum Buch

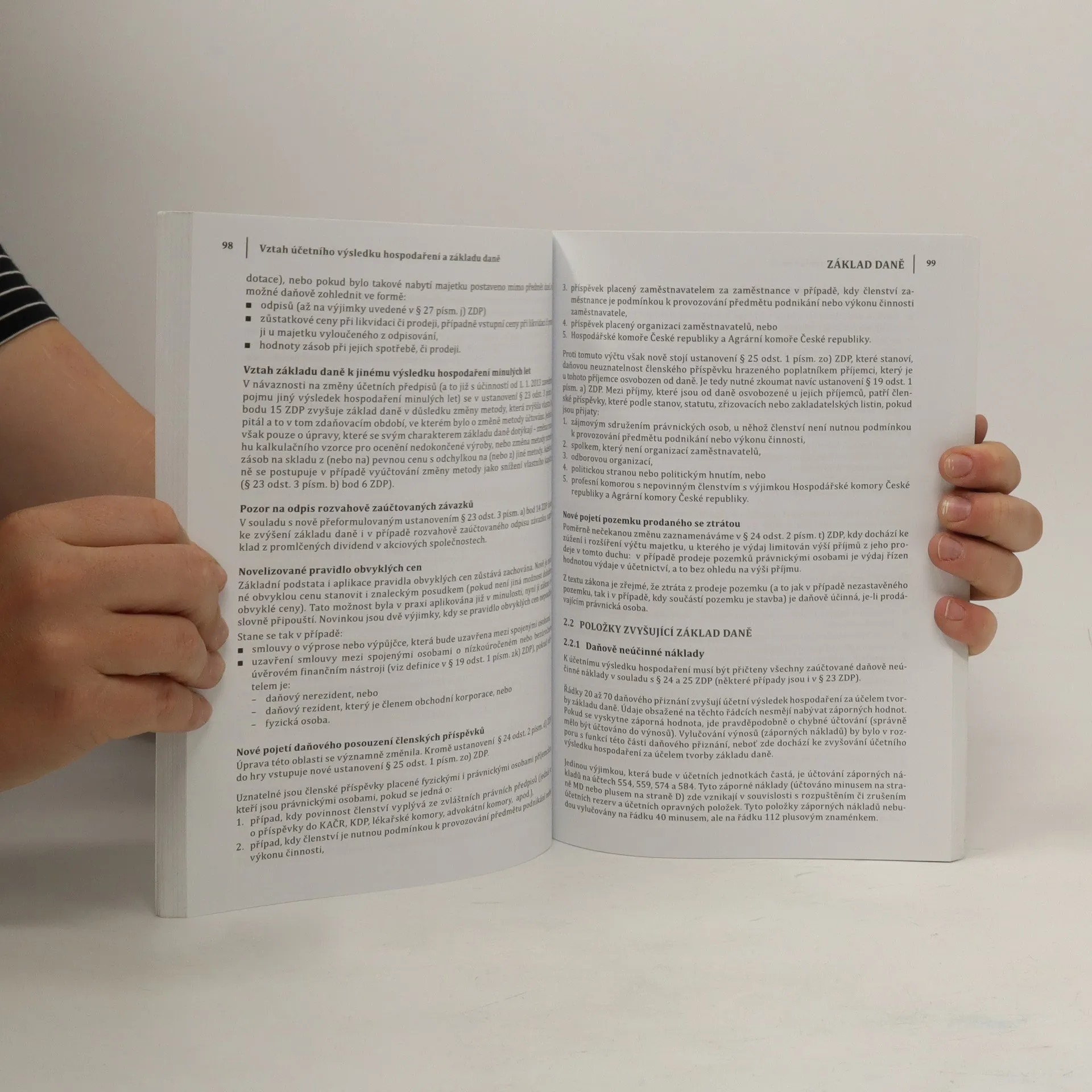

Odborná publikace je určena účetním, ekonomům, poradcům a majitelům společností, kteří preferují komplexní přístup k tématu. Její předností je aktuálnost a praktické zaměření, přičemž teoretické pasáže jsou omezeny na nezbytné minimum bez zbytečných citací zákonů. Práce je rozdělena do čtyř kapitol: Účetní závěrka, Základ daně, Finanční analýza a Novinky v účetnictví podnikatelů 2014 a 2015. V první kapitole se čtenáři seznamují s účtováním výsledků inventarizace, odpisů, rezerv a dohadných položek, včetně základních informací o obsahu účetní závěrky. Druhá kapitola se zaměřuje na základ daně, podrobný rozbor položek, které základ zvyšují a snižují, a aktuální daňové problémy roku 2014, včetně odpisu pohledávek a technického zhodnocení pronajatého majetku. Dále se věnuje odčitatelným položkám od základu daně a podmínkám odpočtu daňové ztráty. Třetí kapitola se zabývá finanční analýzou a ukazateli platební schopnosti, rentability a finanční stability. Čtvrtá kapitola shrnuje novinky v účetnictví podnikatelů roku 2014, včetně informací o vlastním kapitálu a odpovědnosti statutárních zástupců při rozdělování zisku.

Buchkauf

Účetní závěrka - Základ daně - Finanční analýza podnikatelských subjektů roku 2014, Jana Pilátová, Ivana Pilařová

- Sprache

- Erscheinungsdatum

- 2014

- product-detail.submit-box.info.binding

- (Paperback)

Keiner hat bisher bewertet.

- Titel

- Účetní závěrka - Základ daně - Finanční analýza podnikatelských subjektů roku 2014

- Sprache

- Tschechisch

- Autor*innen

- Jana Pilátová, Ivana Pilařová

- Verlag

- VOX

- Erscheinungsdatum

- 2014

- Einband

- Paperback

- Seitenzahl

- 208

- ISBN10

- 8087480279

- ISBN13

- 9788087480274

- Reihe

- Schlagwörter

- Sachbücher, Handel, Wirtschaft & Management, Lebenshilfe, Finanzen & Buchhaltung, Unternehmertum, Buchhaltung, Das Jahr 2014, Buchhaltungsabschluss

- Beschreibung

- Odborná publikace je určena účetním, ekonomům, poradcům a majitelům společností, kteří preferují komplexní přístup k tématu. Její předností je aktuálnost a praktické zaměření, přičemž teoretické pasáže jsou omezeny na nezbytné minimum bez zbytečných citací zákonů. Práce je rozdělena do čtyř kapitol: Účetní závěrka, Základ daně, Finanční analýza a Novinky v účetnictví podnikatelů 2014 a 2015. V první kapitole se čtenáři seznamují s účtováním výsledků inventarizace, odpisů, rezerv a dohadných položek, včetně základních informací o obsahu účetní závěrky. Druhá kapitola se zaměřuje na základ daně, podrobný rozbor položek, které základ zvyšují a snižují, a aktuální daňové problémy roku 2014, včetně odpisu pohledávek a technického zhodnocení pronajatého majetku. Dále se věnuje odčitatelným položkám od základu daně a podmínkám odpočtu daňové ztráty. Třetí kapitola se zabývá finanční analýzou a ukazateli platební schopnosti, rentability a finanční stability. Čtvrtá kapitola shrnuje novinky v účetnictví podnikatelů roku 2014, včetně informací o vlastním kapitálu a odpovědnosti statutárních zástupců při rozdělování zisku.