Mehr zum Buch

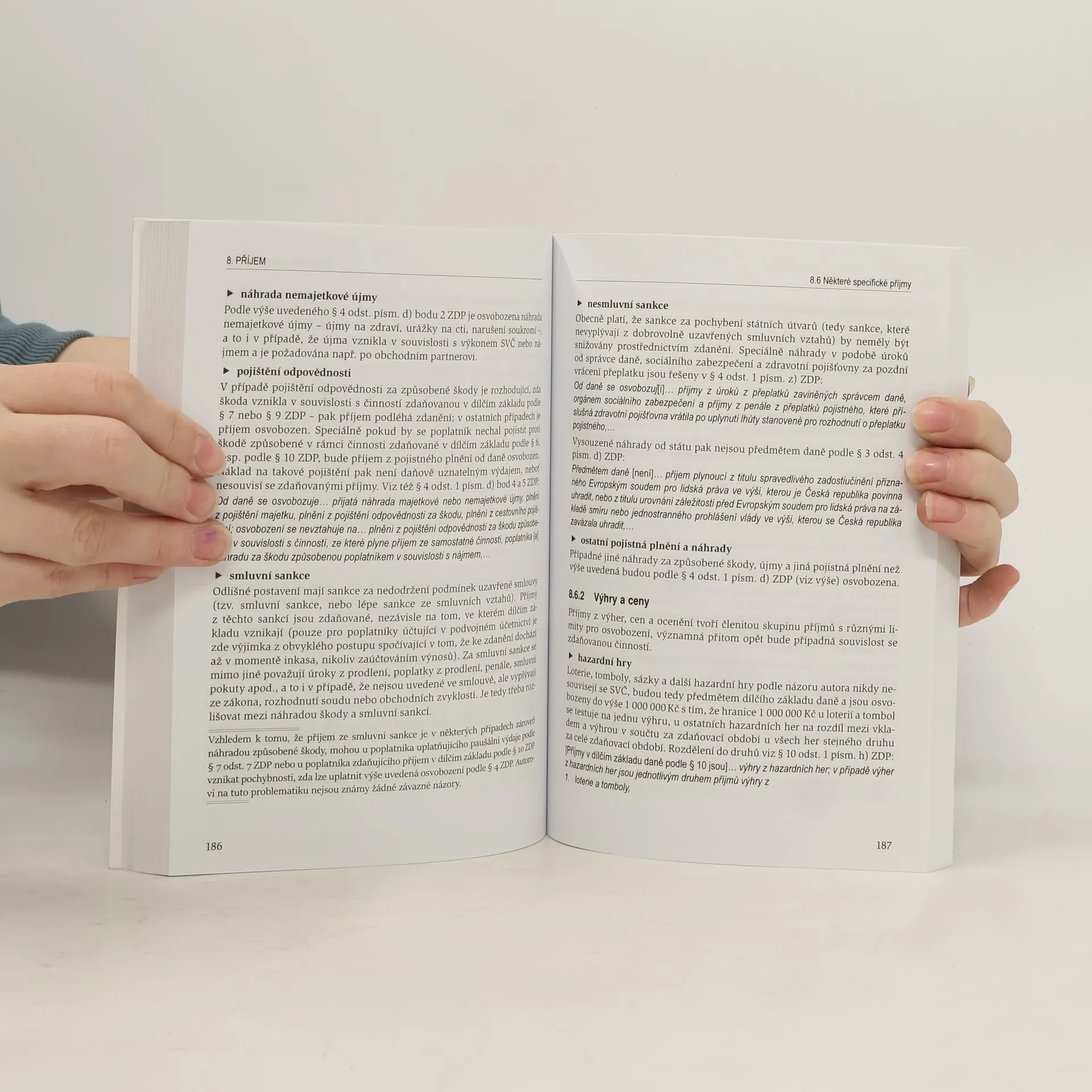

Publikace nabízí komplexní pohled na problematiku daně z příjmů u OSVČ, konkrétně u osob zdaňujících podle § 7 ZDP. Zaměřuje se na novinky z daňového balíčku pro rok 2021, včetně nové koncepce paušální daně, odpisování majetku a zpětného uplatnění ztráty. Tato problematika je zasazena do kontextu dalších zákonů, jako jsou DPH, občanský zákoník a zákoník práce, s důrazem na formální náležitosti jako registrace a podávání přiznání, včetně hrozeb sankcí. Autor se nebojí nejasných a sporných oblastí a poskytuje čtenářům prostor pro vlastní posouzení, zejména pokud se názory GFŘ liší od jiných výkladů. Kniha se dotýká i méně probíraných témat, jako je zdanění poplatníka účtujícího v hospodářském roce a problematika přechodu mezi různými způsoby vykazování. Autor se snaží o rovnováhu mezi precizností a srozumitelností, přičemž všechny důležité informace jsou doplněny textem příslušných zákonů a složitější konstrukce jsou ilustrovány jednoduchými příklady. Tato publikace je nezbytná pro každého daňového poradce či zkušeného účetního, kteří sestavují přiznání k dani z příjmu OSVČ.

Buchkauf

Průvodce zákonem o daních z příjmů pro OSVČ, Petr Beránek

- Sprache

- Erscheinungsdatum

- 2021

- product-detail.submit-box.info.binding

- (Paperback)

Keiner hat bisher bewertet.

- Titel

- Průvodce zákonem o daních z příjmů pro OSVČ

- Sprache

- Tschechisch

- Autor*innen

- Petr Beránek

- Verlag

- ANAG

- Erscheinungsdatum

- 2021

- Einband

- Paperback

- Seitenzahl

- 312

- ISBN10

- 8075543181

- ISBN13

- 9788075543189

- Reihe

- Schlagwörter

- Sachbücher, Handel, Wirtschaft & Management, Rechtsthematik, Ökonomie

- Beschreibung

- Publikace nabízí komplexní pohled na problematiku daně z příjmů u OSVČ, konkrétně u osob zdaňujících podle § 7 ZDP. Zaměřuje se na novinky z daňového balíčku pro rok 2021, včetně nové koncepce paušální daně, odpisování majetku a zpětného uplatnění ztráty. Tato problematika je zasazena do kontextu dalších zákonů, jako jsou DPH, občanský zákoník a zákoník práce, s důrazem na formální náležitosti jako registrace a podávání přiznání, včetně hrozeb sankcí. Autor se nebojí nejasných a sporných oblastí a poskytuje čtenářům prostor pro vlastní posouzení, zejména pokud se názory GFŘ liší od jiných výkladů. Kniha se dotýká i méně probíraných témat, jako je zdanění poplatníka účtujícího v hospodářském roce a problematika přechodu mezi různými způsoby vykazování. Autor se snaží o rovnováhu mezi precizností a srozumitelností, přičemž všechny důležité informace jsou doplněny textem příslušných zákonů a složitější konstrukce jsou ilustrovány jednoduchými příklady. Tato publikace je nezbytná pro každého daňového poradce či zkušeného účetního, kteří sestavují přiznání k dani z příjmu OSVČ.